このブログの愛読者Kさんから、あんな方法でカードが作れるのか?という質問を頂きました。

あんな方法というのは「PASMOオートチャージサービス」の記事で書いた方法のことだ。

Kさんは以前任意整理をして、完済後すでに5年以上経っているのにクレジットカードの審査に落ちて、カードを作ることを諦めていたそうだ。

結論から先に言うと、あの方法は10年ほど前に実際私がやった方法で、現在でもできるかどうかは私には確かめようもありません。

私も以前任意整理をして、完済後はもう借金はこりごりとそれ以降は、借金をしないで地道に生きて来ました。

でも、ある時、クレジットカードの便利さを知り、どうしてもカードがほしくなりました。

借金完済後7年ほど経ったある時、一番審査が甘いと言われていた楽天カードに申し込みました。

結果は即落ち。

すでに任意整理後7年経っているのに、どうして?

いろいろ調べてみると、信用情報機関(CIC・JICC・KSC)の異動情報(事故情報)が消去されるのが5年で、クレジットカードの会社は、それ以外に返済実績があるかどうかを見て審査していることがわかりました。

ご存じの通り、任意整理や自己破産をすると、返済履歴が一度リセットされます。

つまり真っ白になるわけです。

ならば、その真っ白なページに返済履歴を書き込めばいいわけです。

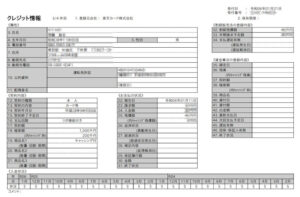

冒頭の画像がCICからインターネット開示でダウンロードしたクレジット情報です。

入金状況のところに、$(Sではない)とあれば、期日通り入金されたという印。

過去24ヶ月の入金状況が表示されるので、返済実績を作るなら2年以上あればGOODです。

CICでの信用情報開示はこちらから ⇒ CIC ※インターネット開示(500円)もできます。

私の計画としては、適当な消費者金融から10万円を借りて、返済期日を守ってしっかりと返済していく。

その際、まずは半年、それでダメなら一年、それでダメなら一年半と増やしていくつもりでした。

でも半年の返済実績で審査を通ってしまったので、そこで終了です。

私は任意整理でご迷惑をお掛けした5社以外のA社から10万円借りて、半年かけて全額返済しました。

そこで一番審査が甘いと評判の楽天カードに申し込んだら、一発合格!

一応クレジットカードを持てたという実感を噛みしめながら、あと一年半返済実績を作り、2枚目、3枚目のカードを作りました。

これは10年ほど前に実際に私がやった方法ですが、今現在もあまり変わっていないような気がします。

試してみた方は情報をお待ちしています。ヽ( ゜ 3゜)ノ

コメント